Статья опубликована в рамках: VII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 21 ноября 2011 г.)

Наука: Экономика

Секция: Бухгалтерский, управленческий учет и аудит

Скачать книгу(-и): Сборник статей конференции, Сборник статей конференции часть II

- Условия публикаций

- Все статьи конференции

дипломов

РИСК-ОРИЕНТИРОВАННЫЙ ВНУТРЕННИЙ КОНТРОЛЬ И АУДИТ

Михайлов Андрей Михайлович

аспирант, НИУ ВШЭ, г. Москва

E-mail: amikhaylov@bk.ru

Во всем мире, включая Россию, заметна тенденция к изменению роли внутреннего контроля и аудита в системе корпоративного управления. До недавнего времени их деятельность определялись оценкой соответствия законодательным нормам, в первую очередь при составлении финансовой отчетности. Сегодня же от внутреннего контроля и аудита ожидают содействия в достижении целей бизнеса.

В условиях мировой нестабильности мировых рынков и роста мошенничества российская экономика характеризуется нарастанием факторов неопределенности при осуществлении финансовой и хозяйственной деятельности. Логичным ответом на изменение экономических условий должен стать и становится риск-ориентированный подход к службе внутреннего контроля и аудита, предъявляя им требования оптимальной результативности и эффективности деятельности при обеспечении ее качества на уровне передовой международной практики.

Система риск-ориентированного внутреннего контроля и аудита позволяет дать оценку защищенности компании, выявить риски, создать и (или) скорректировать план мероприятий по минимизации рисков, улучшить взаимодействие отделов, ответственных за контроль и управление рисками и т. д.

Учитывая значительный рост в области рисков и контроля в службах внутреннего аудита многих компаний, сфера внутреннего аудита должна быть сосредоточена на тех областях, которые содействуют привнесению ценностей в организацию. Помогая внедрить культуру сознательного контроля и единую систему управления рисками, внутренний аудит имеет возможность уделять большее внимание вопросам повышения эффективности и экономии затрат.

Крупные российские компании (ГМК «Норильский никель», ОАО »ММК», X5 Retail Group и др.) активно внедряют системы управления рисками, представляющие собой особый подход к управлению компанией, состоящий в предвидении и уменьшении негативных последствий неопределенности ожидаемых результатов деятельности.

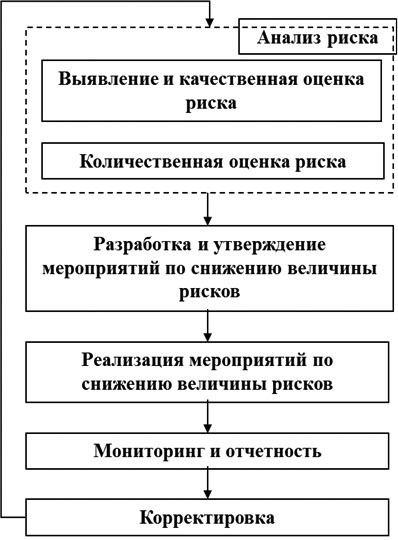

Например, в ОАО «ММК» процесс управления рисками включает следующие этапы (рис.1) [1]:

Рисунок 1. Система управления рисками в ОАО «ММК»

Управление собственными рисками — важнейшая задача внутреннего контроля и аудита. Для выполнения этой задачи необходимы научно обоснованные методы выявления рисков, проведения оценки и ранжирования рисков по степени значимости для компании, наличие критериев выбора эффективных методов управления, контрольных мероприятий, а также оценки эффективности деятельности риск-ориентированного внутреннего контроля и аудита.

Поэтому инструментарием внутреннего контроля и аудита должна стать теория управления рисками и выстроенная на ее базе методология внутреннего контроля и аудита, что позволит своевременно выявлять и анализировать проблемы, формировать рациональный план проверки и эффективно распределять ресурсы, выявлять в ходе проверки случайную ошибку исполнителя или случаи мошенничества, определять нарушения при выполнении внутренних процедур.

В современных условиях хозяйствования выдвигается дополнительные требования к процедурам внутреннего контроля и аудита. В связи с этим необходимо использовать новейшие методики, технические средства сбора и хранения данных. Унификация работы также может быть достигнута созданием методик, в основе которых лежит заполнение специально разработанных таблиц, показатели которых пригодны для сравнения, оценки и обобщения, что позволяет существенно сократить время, затрачиваемое на проведение аудита.

В качестве объектов внутреннего контроля и аудита должны рассматриваться не только финансовые документы, но и бизнес-процессы, и бизнес-среда, и связанные с ними риски. Надо отметить, что эффективность работы службы внутреннего аудита и контроля в значительной степени зависит от качества формируемой и используемой информационной базы, способов её оценки, которые наиболее полно отвечают целям аудита.

Основная роль внутреннего контроля и аудита в отношении рисков заключается в предоставлении собственнику либо совету директоров объективных гарантий эффективности деятельности системы управления рисками, обеспечения уверенности в надлежащем управлении бизнес рисками и в том, что система внутреннего контроля работает эффективно.

Управление рисками является фундаментальным элементом в корпоративном управлении. Руководство несет ответственность за организацию и функционирование основы управления рисками от имени правления. Управление рисками внутри предприятия дает достаточно много преимуществ, в результате своего структурированного, последовательного и скоординированного подхода.

Таким образом, внутренний аудит защитит свою независимость и объективность услуг по предоставлению заключения в отношении финансовой информации. В пределах этих ограничений, система управления рисками может помочь в улучшении характеристик и эффективности внутреннего контроля и аудита.

В качестве возможных результатов проведенных работ могут выступать:

· реестр рисков, включающий описание, категорию, причину, вероятность, воздействие на цели, предполагаемые ответные действия и текущее состояние выявленных рисков;

· карта рисков — динамика изменения состояния защищенности компании во времени;

· аналитическое заключение о защищенности компании — детальное описание рисков с присвоением веса, оценкой степени вероятности, и степени возможного нанесения ущерба.

Использование и совершенствование существующих методик и моделей выявления актуальных для управления рисков, их качественной и количественной оценке рисков, организации управления внутренними рисками, позволит службам внутреннего аудита компаний перестроить свою работу в соответствии с международными стандартами, снизить свои риски с одновременным повышением качества выполняемых работ, предоставлять дополнительные гарантии представителям собственников и руководству компаний в достоверности финансовой отчётности, эффективности систем внутреннего контроля и управления рисками, выполнении требований законодательства и внутренних регламентирующих документов, а так же усилить предупредительный характер работы по выявлению источников рисков возникновения различных нарушений и мошенничества.

Внутренние аудиторы должны давать консультации, оспаривать или поддерживать решения руководства по рискам, а не принимать решения по управлению рисками. Характер обязанностей внутреннего аудита должен быть отражен в уставе аудита и утвержден комитетом по аудиту. Вся ответственность за управление рисками лежит на руководстве компании.

Снизить неопределенность, уменьшить риски и таким образом поднять капитализацию компании помогает следование стандартам отчетности в области рисков. При этом требования и рекомендации к отчетности, учету и управлению рисками содержатся как в МСФО, так и в стандартах внутреннего контроля, корпоративных кодексах, различных нормативных актах, определяющих требования к эмитентам ценных бумаг.

Таким образом, организованная система риск-ориентированного внутреннего контроля и аудита позволит собственникам получить взгляд со стороны на деятельность компании в целом, а также понять, какие шаги необходимо предпринять для повышения эффективности ее работы с учетом требований международных стандартов и лучшей международной и отечественной практики в области внутреннего контроля и аудита.

Список литературы:

1. Дорожкин А.В. Комплексная система управления рисками — итоги внедрения в ОАО «ММК» // Управление рисками в России. [электронный ресурс] — Режим доступа. — URL: http:// www.risk-manage.ru/conference/files/dorojkin.ppt (дата обращения: 20.11.2011)

2. Котлов И. Истомина Л. Перспективы развития внутреннего аудита // Финансовая газета. — 2010. — N 1

3. Юшкова С.Д. Система внутреннего контроля — механизм для снижения рисков // Аудиторские ведомости. — 2011. — N 2

дипломов

Оставить комментарий